Imposition des plus-values sur cession de valeurs mobilières

Modifié, et modifié et … encore modifié, bref, par souci de clarté, nous ne ferons pas d’historique des modifications successives mais une synthèse de ce qui sera appliqué.

Le régime applicable pour les cessions de 2013

- Taxation au barème progressif de l’impôt sur le revenu + prélèvement sociaux de 15.5%

- Abattement pour durée de détention (voir plus bas)

- Exonération après 8 ans de détention des titres pour les dirigeants de PME partant à la retraite

- Exonération des cessions à l’intérieur d’un groupe familiale

Les régimes modifiés à partir du 1er janvier 2014

- Exonération pour les dirigeants de PME partant à la retraite

- Cession dans le groupe familial

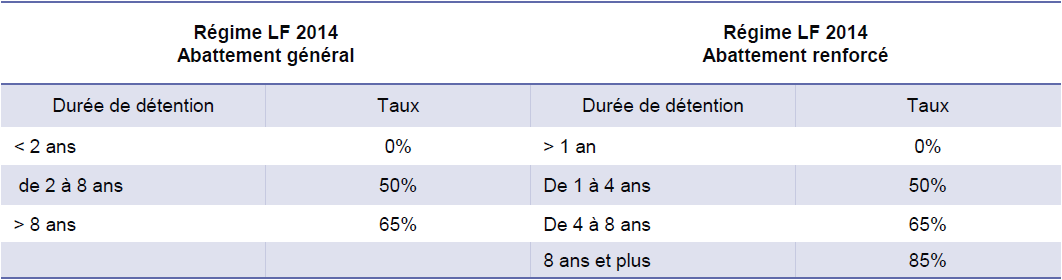

Abattement pour durée de détention

Pour faire simple, il y a bien évidemment un régime d’abattement général et un régime d’abattement renforcé …

Le régime d’abattement général

C’est la date effective d’acquisition ou de souscription qui sera prise en compte pour juger de la durée de détention.

Les titres et droits concernés :

- Actions, parts de sociétés, droits portant sur ces titres

- Distributions de plus-values par des FPI

- OPCVM sous certaines conditions

- …

Le régime d’abattement renforcé

Ce régime est conditionné par le statut de l’entreprise émettrice des titres ou DPS :

- C’est une PME (voir la définition) imposable sur les bénéfices,

- Son siège est dans un état de l’espace économique européen,

- La société a été créée depuis moins de 10 ans et exerce un activité industrielle, commerciale, artisanale, agricole ou libérale

L’investissement a été effectué dans les 10 premières années d’existence de la société, il doit s’agir d’une entreprise nouvelle ; il ne doit ni s’agir d’un rachat, ni d’une reprise d’entreprise, …

Les titres de holdings animatrices rentre dans le cadre de cet abattement si la holding et ses participations respectent l’ensemble de ce critères.

Régime des dirigeants de PME partant à la retraite

Cessions réalisées avant le 1er janvier 2014

Abattement d’1/3 par année de détention au delà de 5 ans soit un abattement total au delà de 8 ans. Attention, cela ne concerne pas les prélèvements sociaux.

Cessions réalisées à partir du 1er janvier 2014

Tout d’abord un abattement forfaitaire de 500 000 euros, puis c’est le régime d’attement renforcé qui s’applique (voir supra).

Cessions à l’intérieur du groupe familial

Cessions réalisées avant le 1er janvier 2014

Les plus-values sont totalement exonérées mais restent soumises aux prélèvement sociaux.

Cessions réalisées à partir du 1er janvier 2014

C’est régime de l’abattement renforcé vu supra qui s’applique; aucun abattement sur les prélèvements sociaux.

Vous avez un doute, besoin de précision pensez à vous rapprocher de votre conseil ou nous contacter.